이 글을 올리고나서 반응이 좋은 것 같아서 글을 하나 더 써봅니다.

그냥 재테크에 대한 기초적인 지식입니다.

물론 재테크로 돈을 많이 벌진 못했지만, 수익과 손실 모두 겪어본 입장에서 씁니다.

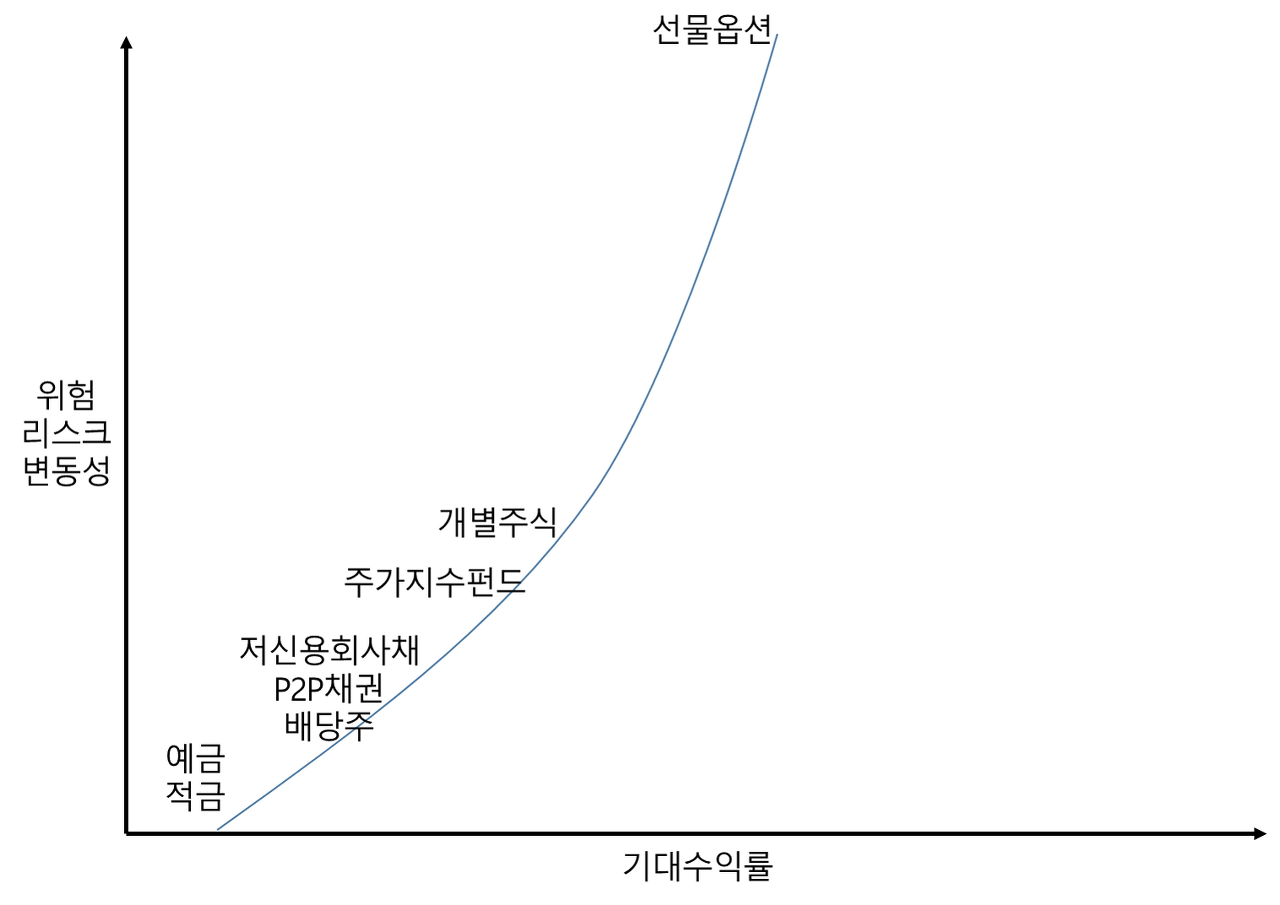

0. 기대수익과 위험(리스크, 변동성)

너무나도 기초적이고 불변의 진리이지만 간과하는 사실부터 씁니다.

기대수익과 위험은 비례합니다.

경험상 정비례하는 것도 아니고 이차함수적으로 비례합니다.

<그림 1> 경험상 느껴본 기대수익률과 위험성

1. 그럼 재테크는 어떻게 해야 하는가?

(1) 직장을 갖든, 자영업을 하든, 정기적 현금 수입을 먼저 만드세요

(1)-Q. 시간 들여서 일하기 싫은데요?

(1)-A. 그럼 돈이 돈을 벌게 해서 현금이 들어오도록 하세요. 물론 초기자금이 쥰내 많이 필요합니다.

(2) 현금 수입 중 일부를 모으세요

(3) 모은 돈을 굴리세요

(3)-Q. 어떻게요 ㅅㅂ놈아

(3)-A. 아래에서 설명할 건데, 간단히 말하자면 이겁니다.

정보를 많이 수집하든지, 시간을 많이 들이든지, 돈을 때려붓든지

셋 중에 하나라도 없으면 그냥 적금 부으세요.

2. 돈을 어떻게 모을까요?

쓸 돈 줄여서 정기적금에 넣으세요.

YOLO라면 뒤로가기를 눌러주세요.

적금은 여러분에게 수익은 가져다 주지 않습니다.

나에게 들어오는 현금을 저장하는 용도일 뿐입니다.

그러니 높은 이자 찾느라 시간 들이지 말고, 그냥 주거래은행에 묶는 게 제일 맘 편합니다.

월 50만원(단리 3%) 정기적금으로 예를 들어 보죠.

<그림 2-1> 1년만기 : 원금 6,000,000원 / 이자 97,500원(비과세) / 최종이율 1.625%

<그림 2-2> 3년만기 : 원금 18,000,000원 / 이자 832,500원(비과세) / 최종이율 4.625%(연 1.542%)

차트에서 이자부분은 잘 보이지도 않네요.

1.5%, 1.6% 처참합니다. 그래도 돈은 많이 모였네요.

적금으로 부자는 될 수 없어도 미래에 쓸 돈은 남겨둘 수 있습니다.

뭐 예금 풍차돌리기 등등으로 이율을 더 높이는 방법이 있는데..

필요하시면 "풍차돌리기" 검색하세요.

3. 그러면 돈을 어떻게 불릴까요?

앞에서 말했듯 정보를 많이 수집하든지, 시간을 많이 들이든지, 돈을 때려붓든지

(1) 나는 정보가 많고 통찰력이 있다 → 일시금 개별주식 때려박기

① 본인이 잘 아는 분야에서 ② 성장 가능성이 보이는 주식을 사는 겁니다.

물론 1~2달 안에 결과를 절대로 가져다 주지 않습니다.

재무제표도 볼 줄 알고, 실제로 회사가 어떻게 돌아가고 있는지도 알아야 합니다.

투자 후에는 여러 케이스로 나뉩니다.

(a) 계속 오른다.

(b) 내렸다가 올라간다.

(c) 계속 내려간다.

(a) 계속 오른다의 예를 들어보죠.

<그림 3-1> JYP 3년 주가

와!

글쓴이가 5,210원에 모의투자를 한 흔적이 보이네요

씨발.. 살걸..

2~3년간 계속 올라서 7배가 됐네요

(b) 내렸다가 오른다의 예를 들어보죠.

<그림 3-2> 지어소프트 3년 주가

글쓴이가 1년 전 2000원에 봐둔 주식입니다.

중간에 거의 반토막이 났네요.

사뒀다면 버틸 수가 있었을까요?

그래도 1년 최종수익률은 2.5배입니다.

(c) 계속 내려간다의 예를 들어보죠.

<그림 3-3> 한샘 3년 주가

이케아 때문에 주저앉은 가구회사입니다.

20만원에 들어갔으면 -77%도 구경했겠네요.

개별주식 때려박기 결론 : 공부하세요. 대충 하지 말고 정성들여 공부하세요. 그리고 투자 후에도 계속 관찰하세요.

추천도서 : 피터 린치作 <월가의 영웅>

(2) 나는 공부하기는 싫은데 인내심이 있다 → 적립식 주가지수펀드 투자

글쓴이가 가장 좋아하는 방법입니다.

한때 직장인일 때는 실행했었는데.. 현재는 자택경비원이라 못하고 있네요. 곧 취직하면 20~30년 보고 바로 실행할 겁니다.

월 500달러 미국 주식시장 20년 투자로 예를 들어보죠.

<그림 4> 20년 : 원금 120,000달러 / 수익 199,673달러 / 최종수익률 166.4%(연 8.3%)

직접 해보실 분은 여기서(영어) → https://www.portfoliovisualizer.com/backtest-asset-class-allocation

중간에 크게 깨지는 구간이 있어도 결국 우상향입니다.

결론 : 본인이 잘 모른다면 미국장에 수입의 일부를 계속 넣으세요.

미국이 망할 것 같고, 본인이 지식이 많으면 그 나라에 적립식으로 넣으세요. 시간이 답입니다.

추천도서 : 없음. 워런버핏 형님이 ETF 적립투자가 답이랬습니다. 충성충성

(3) 나는 정보도 있고 인내심도 있다. 노후에 이 회사 배당으로만 먹고 살 수 있을 것 같다. → 적립식 배당주 투자

(1)하고 비슷하지만 다릅니다.

(1)은 주식의 가격이 오르는 걸 목표로 하지만,

(3)은 회사가 돈을 벌어서 주주들에게 나눠주는 배당금을 노리는 겁니다.

예를 들어보죠.

<그림 5> 대신증권우 10년 차트

가격 변동이 크지 않네요.

근데 이 주식 1주당 연 660원을 줍니다.

지금 주가 기준 7.5%를 매년 주는 거네요.

월 50주, 연 600주, 20년 12000주를 모으면 연 800만원 배당을 기대할 수 있겠군요.

(4) 나는 돈이 정말 많다. 갬블러 성향이다. → 선물옵션

글쓴이가 쓴 맛을 본 종목입니다.

돈이 적은 상태로 시작하면 도박이랑 다를 게 없습니다.

돈이 많은 상태로 시작하면 투자의 수단이 될 수 있습니다.

돈이 많아야 하는 이유는 포커치는만화로 대신합니다. → https://gall.dcinside.com/mgallery/board/view/?id=aoegame&no=6661508&search_pos=-6627045&s_type=search_all&s_keyword=%ED%8F%AC%EC%BB%A4&page=1

기본적으로 포커랑 비슷한 것 같습니다.

① 방향성을 보고 기대승률이 높은 곳에서 진입해야 하며

② 자금 관리를 철저히 해야 하며

③ 손실을 감내할 줄도 알고

④ 이익이 났을 때 확실히 실현할 줄도 알아야 합니다.

종목은 오일, 주가지수선물, 외환 등이 있습니다.

알아야 하는 정보는 OPEC회의 일정, 결과, 각국 경제상황, 중앙은행 통화정책 등 엄청 많습니다.

결론 : 거시경제를 잘 알고, 돈이 정말 많고, 갬블러 기질이 있으면 해볼만 하다.

추천도서 : 잭 슈웨거作 <시장의 마법사들>

최종 결론 : 꾸준한 수입을 만들고, 공부를 하든, 시간을 오래 들이든, 돈 많은 집에서 태어나든 해라

'주식' 카테고리의 다른 글

| 글을 쓸까말까 많이 고민하다 쓰는 주식투자에 대해서. (0) | 2020.10.02 |

|---|---|

| 주식을 하면 안되는이유 (0) | 2020.10.02 |

| 금융상품 비교 사이트들 (0) | 2020.10.02 |

| [주식] 캔들스틱 패턴과 차트활용 이야기 (0) | 2020.10.02 |

| [주식] 운좋게 빨리 손절치고 도망간 이야기 (0) | 2020.10.02 |

| [주식] 신이내린 필살기, 보조지표 ATR 이야기 (0) | 2020.10.02 |

| [주식] 손절하는 자에게 주어지는 보상 이야기 (0) | 2020.10.02 |

| [주식] 왜 떨어졌는가에 주목하라 (0) | 2020.10.02 |